Darowizna od rodziców a podatek – czy jesteśmy z niego zwolnieni?

W większości przypadków darowizna od najbliższej rodziny jest zwolniona z podatku. Jednak istnieją sytuacje, w których – aby zwolnienie to przysługiwało – trzeba spełnić kilka formalności w urzędzie skarbowym. Poza tym musimy pamiętać o kwotach wolnych od podatku. Kiedy darowizna od rodziców będzie zwolniona z podatku? Wyjaśniamy.

Darowizna od rodziców a grupa podatkowa

Wszystkie darowizny – bez żadnego wyjątku – są opodatkowane (mowa o podatku od spadku oraz darowizn). Jest w niektórych grupach podatkowych obowiązują zwolnienia i w zależności od grupy darczyńcy, ustalone zostały kwoty wolne od podatku. Jeśli wartość otrzymanej darowizny nie przekroczy wspomnianych kwot, nie mamy obowiązku zapłaty podatku. I tak kolejno:

- grupa 1 - to małżonkowie, dzieci, wnuki, prawnuki, rodzice, dziadkowie, rodzeństwo, teściowie, synowa, zięć, macocha, ojczym i pasierb; w tej grupie kwota wolna od podatku wynosi 9637 zł;

- grupa 2 – zstępni rodzeństwa (syn, córka, wnuk, prawnuk), rodzeństwo rodziców, zstępni pasierbów, małżonkowie pasierbów, a także małżonkowie rodzeństwa; w tej grupie kwota wolna od podatku wynosi 7276 zł;

- grupa 3 – pozostałe osoby, niewymienione powyżej; kwota wolna od podatku wynosi w tej grupie 4902 zł.

Darowizna od rodziców będzie zaliczana do do grupy 1., gdzie kwota wolna od podatku jest najwyższa. Jeśli jednak nabycie rzeczy lub praw majątkowych ma miejsce więcej niż raz (od tej samej osoby), sumuje się wszystkie darowizny uzyskane w ciągu 5 lat i na tej podstawie oblicza się podstawę opodatkowania.

Grupa podatkowa 0 – całkowicie zwolniona z darowizny, niezależnie od kwoty?

To możliwe w przypadku tzw. grupy 0, do której zalicza się kilka osób z grupy 1.: małżonkowie, zstępni, wstępni, pasierbowie, rodzeństwo, macocha i ojczym. Wszystkie darowizny od tej grupy podatkowej mogą być całkowicie zwolnione z opodatkowania, bez względu na wartość – po przekroczeniu kwoty wolnej od podatku, nadal można korzystać ze zwolnienia. Jednak otrzymanie takiej darowizny musimy zgłosić do urzędu skarbowego w ciągu 180 dni do dnia powstania obowiązku zgłoszenia (który powstaje po przekroczeniu kwoty wolnej dla grupy 1, czyli 9637 zł). Na wniosku wpisujemy nadwyżkę kwoty darowanej, która przekracza limit kwoty wolnej od podatku.

Kiedy całkowite zwolnienie może nas obowiązywać? Przykładem może być otrzymanie od matki samochodu o wartości 7 000 zł w darowiźnie w 2018 roku. W kolejnym roku mogliśmy otrzymać od matki także laptop o wartości 3 000 zł. W tym momencie mamy obowiązek zgłosić otrzymanie darowizny, wpisując do dokumentu nadwyżkę, czyli w tym przypadku 363 zł. Jeżeli faktu tego nie zgłosimy, nie obowiązuje nas zwolnienie z podatku od darowizny i spadku po przekroczeniu kwoty wolnej w wysokości 9 637 zł. Darowizna otrzymana od rodziców, nieprzekraczająca wartości 9 637 zł nie musi być zgłaszana do urzędu i jest zwolniona z podatku.

Rozliczenie darowizny pieniężnej

Rozliczenie darowizny pieniężnej od rodziców wygląda nieco inaczej od powyższej sytuacji. Musimy odpowiednio udokumentować otrzymanie darowizny powyżej 9 367 zł, aby została zwolniona z podatku. Możemy to zrealizować poprzez dowód przekazania środków na konkretny rachunek bankowy lub przez przekaz pocztowy. Dowód załączamy do formularza SD-Z2 (np. wydruk z konta bankowego).

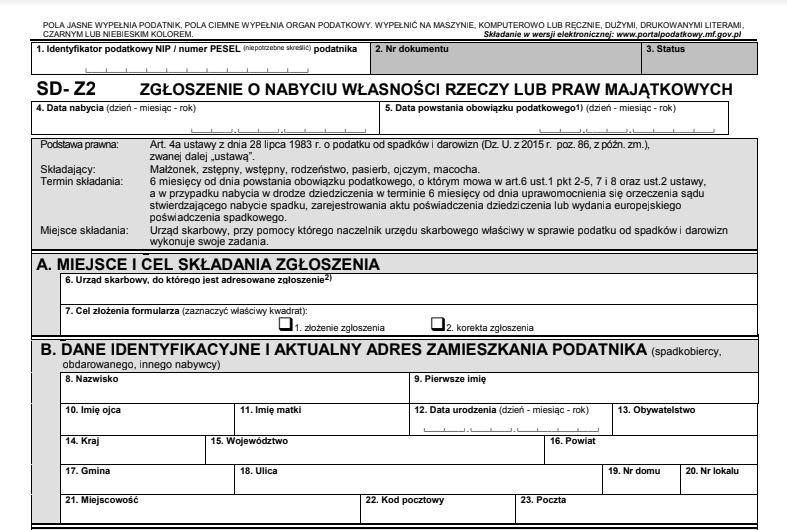

Jak wypełnić druk SD-Z2 – o zgłoszeniu darowizny? Wzór! POBIERZ PDF

Druk, który należy wypełnić zgłaszając darowiznę, można pobrać PONIŻEJ:

Wypełniając formularz, w lewym górnym rogu uzupełniamy swój NIP lub PESEL oraz datę otrzymania darowizny i datę powstania obowiązku zgłoszenia. Następnie uzupełniamy w polu A pkt. 6 dane urzędu skarbowego, który jest właściwy dla przedmiotu darowizny (w przypadku darowizny np. nieruchomości, musimy wpisać urząd dla terenu, gdzie położona jest ta nieruchomość; jeśli darowizna dotyczy ruchomości, zgłoszenia dokonujemy w urzędzie właściwym dla miejsca zamieszkania obdarowanego). W pkt. 7 zaznaczamy „złożenie zgłoszenia”. W części B uzupełniamy swoje dane osobowe, natomiast w części C – dane darczyńcy. Jeśli podczas darowizny spisaliśmy umowę z darczyńcą, zaznaczamy kwadrat 48 w części F. Jeśli umowa nie jest spisana, zakreślamy kwadrat 50. W części G uzupełniamy rodzaj i przedmiot darowizny (ważne jest tutaj uzupełnienie pola nr 7 hasłem „środki pieniężne”, jeśli otrzymaliśmy darowiznę pieniężną). Jeśli przedmiotem jest ruchomość, wpisujemy w ostatniej kolumnie wartość rynkową.

Niezgłoszona darowizna – jakie są skutki prawne?

Jeśli nie zgłosisz darowizny, będzie ona opodatkowana na ogólnych zasadach. W takim przypadku trzeba złożyć deklarację i zapłacić podatek. Jak wygląda to w praktyce? Podajmy prosty przykład: rodzice kupują dziecku mieszkanie. Dziecko powinno zgłosić ten fakt do urzędu skarbowego w okresie 6 miesięcy od otrzymania darowizny. Jeśli nieświadomi darczyńcy oraz obdarowana osoba nie dokonają zgłoszenia, po kilku latach może okazać się, że darowizna ta została opodatkowana na ogólnych zasadach. Może również okazać się, że urząd skarbowy nałoży na nas karę za niedotrzymanie obowiązku zgłoszenia. Pamiętaj, że brak zgłoszenia darowizny traktuje się jako oszustwo, a wówczas podatek wynosi od 3 do nawet 20% (w zależności od tego, jak wysoka jest kwota nadwyżki ponad limit kwoty wolnej od podatku).

Poza powyższymi aspektami, rodzice powinni wskazać źródło pochodzenia funduszy na zakup mieszkania (wydatek ten musi mieć pokrycie w osiąganych dochodach). Brak pokrycia wiąże się z podatkiem od nieujawnionych dochodów!

Przeczytaj także: Umowa dożywocia – na czym polega? Czym różni się od darowizny? Szczegóły

Komentarze

Ten artykuł nie został jeszcze skomentowany.